АО «ГАЗПРОМБАНК»

Оформите кредит на всё под залог авто и выиграйте до 1 млн ₽!

мин. ставка - 2%

срок - до 8 лет

Кредит онлайн это очень удобный финансовый инструмент, позволяющий, не выходя из дома, подать онлайн заявку на потребительский кредит, микрозайм, кредитную или дебетовую карту, оформить заявку на ипотеку или автокредит. Мы поможем разобраться с бурным потоком различных предложений и Вы сможете подобрать для себя наиболее подходящий вариант.

Есть несколько классификаций потребкредитов. Разделение на виды носит условный характер, но оно указывает на особенности кредита. Поэтому перед тем как решите пойти в банк на получение кредита, ознакомьтесь с видами кредитов.

В первую очередь ссуды подразделяются на целевые и нецелевые. Первые банк выдает на приобретение конкретного товара или оплату конкретной услуги. Здесь средства не попадают в руки заемщика, а сразу перечисляются продавцу в безналичной форме. Нецелевые кредиты предполагают выдачу наличности (получение у кассира, перевод денег на ваш лицевой счет, на кредитную карту и т. д.), и их вы можете потратить на любую цель без согласования с кредитной организацией.

Обеспечение — это гарантия того, что заемщик вернет банку занятые средства. В качестве обеспечения выступает залог (ценное имущество, покупаемая вещь) или поручители. Если вы не возвратите долг, то банковское учреждение заберет себе залог или обязательство по возврату кредита перейдет к вашим поручителям. Стоимость заемных денег с обеспечением ниже, нежели без него. Кроме того, без обеспечения выдаются относительно мелкие суммы.

Оформите кредит на всё под залог авто и выиграйте до 1 млн ₽!

Скидка 0,4% при онлайн-заявке

Доставка кредита на бесплатную дебетовую карту

→

Каждому из нас часто бывает необходимо перехватить денег до зарплаты. Причин сотни: подвернулся хороший товар, попал в аварию, срочно понадобились лекарства, поиздержался и т. п. Многие стесняются обращаться к родным и знакомым, чтобы занять необходимую сумму. Воспитание не позволяет. Неприлично. У них без нас своих проблем выше крыши. Возникает извечный вопрос: куда обратиться? Обращаться в банк – так сумма вроде требуется не очень-то большая. Выход — онлайн займы, предоставляемые микрокредитными или микрофинансовыми организациями (МКК, МФК, МФО).

Получить заем онлайн, не выходя из дома, еще совсем недавно было что-то из области фантастики. Сегодня ситуация существенно изменились. Получить быстрый займ можно довольно просто. Чаще всего такие предложения исходят от большого количества кредитных организаций, которые занимаются выдачей срочных микрокредитов по паспорту на короткий и средний срок. Если же вам необходим срочный займ в банке, то искать придется подольше, так как не все банки готовы заниматься рискованной выдачей ссуд.

В целом оформление займа занимает не более часа. Заемщик заполняет анкету и прикладывает необходимые документы. Если ответ является положительным, заемные средства поступают на карту или выбранный Вами счет в течении нескольких минут.

Займы обладают довольно высокими процентными ставками в годовых, которые при этом являются малозаметными при данной схеме выдачи кредитов. Но если же денежные средства вам нужны на длительный срок или сумма довольно крупная, возможно лучше будет обратиться в банк за обычным кредитом наличностью, который будет выгоднее «быстрого кредита» — микрозайма.

Онлайн займы на карту, течение 10 минут, только по паспорту и удобным способом

Первый заём — ставка 0% ДО 15 ДНЕЙ

Первый займ онлайн от 0%*

→

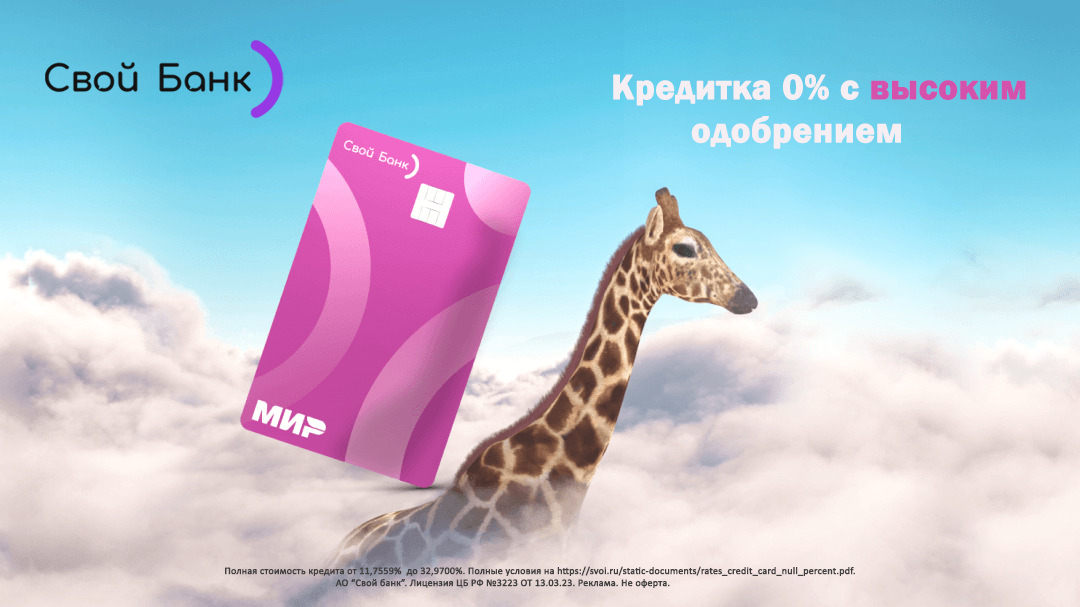

На сегодня пользователю перед приобретением кредитной карты часто приходится задумываться, какую именно карту взять. Учитывать необходимо сразу несколько нюансов, ведь есть абсолютно разные карты. Кредитные карты с платой за годовое обслуживание и без, карты с разными беспроцентным периодом и отсутствием такового, а также такие кредитки, у которых происходит начисление различных бонусов и премий.

Достоинства и недостатки кредиток. Все знают о том, что кредитные карты – удобное средство, чтобы занять деньги, расплатиться в магазине. Многие клиенты банков также предпочитают накапливать на них денежные средства. Однако для того, чтобы не попадать в неприятные ситуации, важно знать их сильные и слабые стороны.

В чем достоинства кредиток? К сильным сторонам кредитных карт можно отнести то, что многие кредитки имеют льготные периоды разной длительности по сроку. Это значит, что на потраченные кредитные средства, на протяжении времени льготного периода, не будут начисляться проценты. Некоторые продукты позволяют это делать даже до года.

Кредитный лимит карты можно использовать много раз до бесконечности. Если вернуть долг, то можно пользоваться кредитом снова. А если вернуть заемные средства в течении льготного периода, то Вы не платите проценты за пользование кредитом вообще!

Деньги с Вашей кредитной карты использовать на свое усмотрение. Не нужно делать отчет перед банком за проведенные операции. В некоторых случаях при расчетах с помощью кредитных карт можно сэкономить. Некоторые торговые сети предлагают своим клиентам выгодные сделки. В некоторых случаях можно вернуть на карту часть потраченной суммы на покупку. Можно иметь несколько кредиток.

Кредитные карточные продукты имееют и свои недостатки. К минусам кредитки можно отнести то, что они имеют высокие процентные ставки. Часто они намного выше от ставок по потребительским кредитам. За обслуживание карт некоторые банки берут комиссию. В отдельных случаях она может быть даже больше, чем проценты.

В процессе использования кредитных карт не исключено мошенничество. По мнению некоторых зарубежных психологов, в процессе пользования картами может возникать психологическая зависимость. Также существует риск штрафных санкций за несвоевременный платеж по кредиту.

0% по кредиту - платите только за дни использования кредита

Ваша карта для выгодных покупок

Кредитка с реальной выгодой, для тех, кто умеет правильно тратить и живет здесь и сейчас.

→

Условно потребительские кредиты можно поделить на обеспеченные и необеспеченные. Один из вариантов обеспечения – залог имущества. Банки обычно принимают в залог транспортные средства и недвижимое имущество. Залог – всегда риск потери имущества. Но люди все равно берут обеспеченные кредиты, так как свои плюсы тут есть.

Суть кредита заключается в обеспечении. Банк выдает деньги после предоставления своего имущества в залог. Но примут не все. Никому не нужен старый телефон или утюг. В залог принимают:

• Транспортные средства. Человек передает авто на стоянку банка и получает кредит на выгодных условиях.

• ПТС (паспорт транспортного средства). В данном случае транспорт остается у заемщика, но условия кредитования будет уже менее выгодными, чем при залоге авто.

• Недвижимость. Принимают как жилые объекты, так и коммерческие. Едва ли банки примут земельные участки.

После оценки залога банк выдаст до 90% от оценочной стоимости. Принимают на все имущество. Если банк будет сомневаться в ликвидности объекта, возможен отказ. Смысл залога в том, что банк сможет его продать, если заемщик не выполнит долговые обязательства. Вырученные на торгах деньги идут на погашение долга, а оставшиеся деньги – возвращаются должнику.

В залог принимается имущество, которое банк при случае сможет быстро и выгодно продать. Поэтому некоторые банки не принимают старые автомобили, машины определенных марок, неликвидную недвижимость. Обременение снимается уже после полного погашения долга. Поэтому риск потери имущества сохраняется до того момента, пока заемщик не вернёт банку все деньги.

Плюсы займов под залог:

• Возможность оформить кредит с лояльными условиями. Как показала практика, обеспечение способствует смягчению условий кредитования. Это касается процентной ставки. Часто повышенную ставку банки предлагают для нивелирования рисков. А так как риски банка при залоге исключены, то условия он может смягчить.

• Справка о доходах не нужна. Опять же, у банка есть полная гарантия возврата средств из-за залога. Поэтому он не вставляет палки в колеса тем заемщикам, кто не может документами доказать свою платежеспособность.

• Не играет роли репутация заемщика. Это же касается репутации: кредитная история, ПДН, статус. Высокие шансы на получение кредита будут у банкротов, клиентов с испорченной кредитной историей и высоким показателем долговой нагрузки.

• Можно получить крупную сумму. Чтобы получить крупный кредит, нужно иметь соответствующий доход. Едва ли банк одобрит кредит, если сумма ежемесячного платежа окажется больше ежемесячного дохода. Проще говоря, если заработок заемщика сравнительно небольшой, а требуется крупная сумма, то шансы на одобрение кредита стремятся к нулю. В случае с залогом есть возможность в кредит получить до 90% от стоимости заложенного имущества.

• Нецелевое назначение. Полученные деньги заемщик сможет направить абсолютно на любые цели без каких-либо отчетов перед кредитором.

Главный минус залогового кредита – риск потери имущества. Если в итоге заемщик не выполнит долговые обязательства, то банк получит законную возможность продать предмет залога. Теоретически хотя бы часть денег можно будет получить после торгов. Но далеко не факт, что заемщик что-то получит, если продажа залога будет на ранних этапах погашения. Особенно при аннуитетной схеме.

Под залог недвижимости, по паспорту, без справок о доходах, с любой кредитной историей

Кредит под залог транспорта, понадобятся СТС и ПТС, авто остается у ВАС

Займ под залог ПТС, автомобиль остается у вас.

→

Многие клиенты банков заинтересованы в том, чтобы уменьшить процентные ставки по имеющимся кредитам. При необходимости срочного кредитования многие заемщики соглашаются на не слишком привлекательные условия, и вынуждены потом платить лишнее в связи с высокими ставками по кредитным продуктам. В таком случае возможность рефинансирования кредитов — реальный способ снизить финансовую нагрузку.

Если говорить понятными словами, рефинансирование — это передача кредитных обязательств клиента от одного банка к другому. Такими обязательствами могут выступать как кредиты сторонних банков, так и их кредитные карты. Стоит отметить, что свои кредитные карты, банки рефинансировать не спешат по причине того, что это невыгодно, ведь в этом случае они только потеряют прибыль за счет снижения процентов за пользование денежными средствами.

При рефинансировании действующих кредитов без обеспечения, кредитных карт, автокредитов и ипотечного кредитования клиенты могут получить множество преимуществ. Вот они.

Более выгодные ставки рефинансирования. Процедура рефинансирования предполагает предложение клиенту условия с более низкой годовой ставкой, что позволит значительно сэкономить средства на уплате процентов банку. Особенно это актуально, если заемщик брал кредит с учетом срочности, и времени на рассмотрение более выгодных предложений у него не было.

Получение дополнительных финансовых средств.В процессе рефинансирования заемщик может не только закрыть действующие кредиты, но и взять дополнительные деньги. При этом условия их получения будут точно такими же, как и при рефинансировании. То есть эта сумма просто прибавится к рефинансируемым продуктам.

Компенсация страховых полисов. При подключении программы добровольного страхования жизни заемщика, клиент имеет право компенсировать сумму страхового полиса за неиспользованный срок. После рефинансирования кредит в данном банке будет закрыт досрочно. Поэтому финансовое учреждение обязано будет вернуть средства за период, в который необходимость в данной услуге пропала.

Вывод таков. — это очень удобный способ снизить ежемесячные платежи по своим кредитным обязательствам за счет уменьшения годовой ставки. В этом случае Ваш кредит в текущем банке будет закрыт, а платить ежемесячные платежи вы будете банку, в котором его рефинансировали. Таким образом можно объединить в один до пяти разных кредитов в зависимости от условий финансового учреждения.

Рефинансирование кредитных карт, без справок, доп. деньги на личные нужды.

Оформите рефинансирование кредитов других банков

Рефинансируем Ваши кредиты по низкой ставке

→

Ипотечный кредит предназначен для финансирования покупки дорогостоящих объектов с расчетом на длительное постепенное погашение долговых обязательств заемщика. В зависимости от того, что берется в кредит, выделяют ипотеку на квартиру, на дом и на земельный участок. Кредитование покупки жилья — это ипотека на квартиру и на жилой дом.

Условия получения ипотеки варьируются — каждый банк предлагает свои особенности кредитования покупки недвижимости. В целом же, следует отметить, что сумма ипотечного кредита начинается от 100 тысяч рублей и оканчивается, в среднем, 2-3 миллионами; а срок, на который может быть выдан такой заем, составляет от 1 года до 30 лет включительно.

Часто условия кредитования позволяют заемщику выбрать самостоятельно схему, по которой будет погашаться долг по кредиту. Так, различают 2 классические схемы выплат по кредитам — аннуитетную и дифференцированную. В первом случае, заемщик делает одинаковые платежи (по объемам) каждый месяц, выплачивая, сначала, проценты по кредиту, а затем (во второй половине срока кредитования) — «тело» кредита. Во втором случае — при дифференцированной схеме погашения, должник в первый месяц делает самый большой ежемесячный взнос, а затем, с каждым месяцем, он лишь уменьшается. В таком случае, выплачивается процентная ставка на остаток долга. Чем больше было выплат — тем меньше остается сумма долга, а значит, — тем меньше и проценты. Очевидно, что дифференцированная схема более выгодна, поскольку в таком случае, заемщик переплачивает меньше. Однако, такой вариант недоступен людям, которые не смогут внести первый платеж в виде 12% от стоимости жилья — для них более доступным будет вариант с равномерными платежами, аннуитетная схема.

Требования, которые выдвигаются перед заемщиком по программе ипотеки на жилье, являются более строгими относительно потребительских кредитов. Так, заемщик не только должен быть совершеннолетним, но и обязан быть не старше 55 лет на момент возвращения долга по кредиту.

Помимо того, он должен иметь хороший доход и стаж работы не меньше года в целом и полугода — на текущем месте труда. Желательно также наличие и семьи у заемщика, в таком случае жена должника может выступить в качестве созаемщика, и гарантировать возврат долга своим имуществом в том числе. Существует и ряд других требований, которые выдвигаются разными банками в зависимости от спецификации ипотечного кредита.

Ипотечный кредит, в виду своей длительности, предполагает наличие высоких переплат со стороны заемщика. Так, при средней процентной ставке в 12-13 годовых, при оформлении займа даже на 10 лет, заемщик переплатит минимум 120-130 процентов от стоимости объекта недвижимости (по сути, купит еще одну такую же квартиру или дом). Такая дороговизна привлеченных средств на кредитование покупки жилья делает ипотеку сверхвыгодным и очень привлекательным сектором банковской деятельности.

Оформляя ипотеку, помните, что эти обязательства берутся вами на очень длительный срок. И то, сколько вы в конечном итоге заплатите по такой ссуде, зависит исключительно от вашего выбора, сделанного при оформлении кредита. Поэтому подходите к этому со всей ответственностью, ведь речь идет о столь большой денежной сумме.

Кредит на покупку автомобиля можно оформить практически в любой банке. Автокредит поможет получить в собственность автомобиль, который пришелся по душе, без долгого накопления необходимой суммы. Чтобы получить выгодный автокредит нужно обратить внимание на требования и дополнительные условия банков. Только внимательно изучив их, есть огромный шанс получить выгодный автокредит.

Если следовать несложным рекомендациям, то можно получить самый дешевый автокредит. Перечислим эти рекомендации:

Самый дешевый автокредит можно получить в банке, в которой обслуживается претендент на кредит. Наличие счета в банке и длительный срок обслуживания может существенно улучшить выгодность автокредита.

При выборе банка, следует обратить внимание на сотрудничество некоторых финансовых учреждений с фирменными автосалонами. Обычно такое сотрудничество позволяет оформить самый выгодный автокредит в России.

В связи с тем, что уровень заработной платы и социальный статус людей, которые пользуются услугами банков, разнятся, формируются различные карты.

Электронные карты бывают дебетовыми и кредитными. Данным видом карт можно пользоваться только в терминалах и банкоматах самообслуживания. На некоторых электронных картах не гравируется имя владельца (карты моментального выпуска), дабы получить возможность сразу предоставить клиенту возможность пользования услугами банка.

Электронные карты позиционируются, как самый защищенный метод снятия личных средств. С помощью этого вида карт нельзя осуществлять платежи в онлайн-режиме и нет возможности превысить установленный денежный лимит.

Главное преимущество электронных карт – минимальная стоимость обслуживания.

Как и электронные, классические карты бывают кредитными и дебетовыми . Данный вид карт разработан для людей с постоянным, стабильным уровнем заработной платы. Классическая карта – золотая середина между электронной и премиальной, в ней сочетаются уровень затрат на обслуживание и уровень сервиса.

Классическими картами можно оплатить услуги торгово-сервисных предприятий, совершить покупки в онлайн-режиме, обналичить средства не только в России, но и за границей.

Премиальные – карты уровня Gold и Platinum. Премиальные карты открывают перед пользователем множество дополнительных сервисов.

Владельцы Gold-карт получают возможность пользования информационными услугами. Данная услуга предоставляет обладателю узнать перечень документов, необходимых для оформления визы, список близлежащих больниц, кафе и гостиниц и другую информацию, которая может пригодиться, если вы покинули свой город. В зависимости от программы банка, владелец золотой карты может получить индивидуальную страховую программу, дисконт в магазинах одежды, ресторанах, при брони в отеле и аренде авто.

Если обладатель потерял премиальную карту, то он в кратчайший срок может обналичить свои средства или оформить новую карту почти в любой точки планеты. Стоит обратиться в службу поддержки, указав свое местоположение, и оператор в течение пары минут вам поможет.

Благодаря ряду преимуществ и привилегий, премиальные карты имеют высокую стоимость и не выставлены на массовый поток. Обслуживание карты может обойтись в десятки тысяч рублей в год.

Вклад — это денежные средства, внесенные физическим лицом на именной счет в банке с целью накопления и сбережения. Вклады подразделяются на срочные и до востребования. Срочные депозиты предназначены для получения прибыли. Они открываются на фиксированный срок, в течение которого нельзя пользоваться средствами на счете — полностью или частично.

Проценты на срочные вклады начисляются 3 способами: ежемесячно, ежеквартально или в конце срока. В большинстве вкладов предусмотрена капитализация — начисление процентов на имеющиеся проценты. Процентные ставки по вкладам в банках Челябинска варьируются от 6 до 13% годовых в зависимости от финансового учреждения, срока и суммы вложений.

Срок вложения средств на срочный вклад может выражаться в месяцах, годах и днях. Если вкладчику точно известна дата, когда ему понадобится вложенный капитал, то возможно открыть депозит на индивидуальный срок, например: 1 год 3 месяца 2 дня.

Вклады до востребования предназначены для осуществления расчетов: получения пенсии, зарплаты, стипендии, пособия и т. д. Процентная ставка по ним составляет 0, 01%. Сумма пополнения или снятия не ограничена.

Для открытия вклада потребуются только паспорт и денежные средства. Оформление депозита займет 10-15 минут. В особую категорию клиентов входят пенсионеры. Для них банки зачастую устанавливают более выгодные условия по депозитам. Для подтверждения статуса заемщикам дополнительно потребуется предоставление пенсионного удостоверения.

Средства в пределах 1, 4 миллиона рублей застрахованы государством. В случае банкротства финансового учреждения они будут компенсированы вкладчикам.

Проценты по вкладам в банках России сильно разнятся. Стремясь расширить свою клиентскую базу, небольшие финансовые учреждения предлагают лучшие условия по вкладам, чем банки-монополисты.

На нашем сайте собраны лучшие предложения банков России. Откройте депозит на самых выгодных условиях!

Современность диктует свои условия и уже не вызывает удивление тот факт, что кредиты можно получить не посещая офис банковской организации или МФО. Сделку можно оформить дома, в комфортной обстановке. Для этого достаточно иметь современный гаджет и доступ в глобальную Сеть. Многие граждане сомневаются в целесообразности такого вида кредитования, но жизнь меняет их взгляды, когда им требуются в срочном порядке денежные средства, чтобы решить важный вопрос.

Займы и кредиты в режиме онлайн набирают популярность среди населения. Но, их доступность и простота немного настораживает. Что в данном случае необходимо знать заемщику, чтобы не попасть в долговую зависимость к финансовой компании?

Сегодня речь пойдет о рекомендациях и советах, которые помогут правильно взять ссуду, с минимальной переплатой и без лишних неприятностей.

Кредиторы всегда при возможности пытаются до максимума расширить своему клиентскую базу, так как этот фактор приносит больше прибыли. Для достижения этого результата многие из них идут на большие риски и выдают кредиты с минимальными требованиями, но с высокой переплатой по ним. Это касается и онлайн-кредитования, где деньги можно получить буквально по одному паспорту. Банковские организации и другие финансовые компании изначально закладывают в заем положения, которые позволяют получить выгоду со своих клиентов. Граждане вынуждены платить высокую процентную ставку, оформлять страховку и погашать различные комиссионные сборы.

При оформлении кредита дистанционным способом важно обратить внимание на требования кредитного учреждения. Чем они проще, тем условия кредитования будут «жестче», если оно не смотрит на кредитную историю и требует только сканы паспорта, то переплата по кредиту может быть в несколько раз больше, чем сама предоставленная сумма. Если кредит оформляется в режиме онлайн, то оптимальным вариантом будет только рассмотрение заявки. Если вердикт о выдаче заемных средств положительный, то тогда нужно посетить офис банка, где предоставить нужную документацию. Чтобы снизить переплату, нужно предъявить документальное подтверждение заработка и стажа, а также иметь хорошую кредитную историю.

Если заем оформляется в МФО, то сделку лучше заключить в Сети, так как на посещение офиса будет потрачено время и физические усилия. Займы онлайн в микрофинансовых организациях можно получить в круглосуточном режиме на банковскую карточку или электронный кошелек.

Если человеку срочно нужны деньги, то он может взять кредит онлайн. Но, он должен при этом заранее рассчитать свое финансовое благосостояние, чтобы погасить задолженность своевременно зная, что его стоимость ему обойдется в несколько раз дороже, чем размер выданных денег.

→

→

→

→